年収800万の世帯は日本にどれくらいいる?

年収800万円と聞くとあなたはどう思われますか?世間一般的に高いのか、低いのか?そして、その割合は日本にどれくらいいるのでしょうか?

また、年収800万円の世帯の貯蓄額や住宅事情など暮らしぶりについて見ていくことにしましょう。

その1. 年収800万の世帯の割合は?

国税庁が発表した令和2年分の「民間給与実態統計調査」をみてみますと、給与所得者約5,245 万人のうち、年収800万円超900万円以下の人数は、約145万人でその割合は2.8%です。

一方、300万円超400万円以下の人数は、約913 万人、17.4%と最も高く、次いで200万円超300万円以下の人数は814万人、15.5%となり、年収800万円を超えると比較的高いという感じがします。

この結果と比較するとあなたの世帯はいかがでしょうか?

その2. 年収800万世帯の手取り額はどのくらいになるのでしょうか?

手取り額とは、年収から税金や社会保険料などを引いた実際に使える金額のことです。

年収800万円、独身世帯で、給与所得控除、基礎控除、社会保険料控除のみ考慮した場合、手取り額は一般的に額面の約75〜80%が目安とされていますので、次のようになります。

800万円 × 0.75 ~ 0.85 = 600万円 ~ 640万円

月額に換算すると50万円 ~ 53.3千円が手元に残ることになります。

住民税は一律10%で計算されますが、所得税は累進課税となっていますので、年収が上がれば課税される税率は高くなります。

その一方で、扶養家族の有無や人数、控除される金額により手取り額は増えることになり衣食住など生活水準に大きな差が生じてくることになります。

老後生活の充実を考えると、いくらくらい貯蓄しているかも重要です。

それでは、まず年収800万の世帯の貯蓄額について見てみましょう。

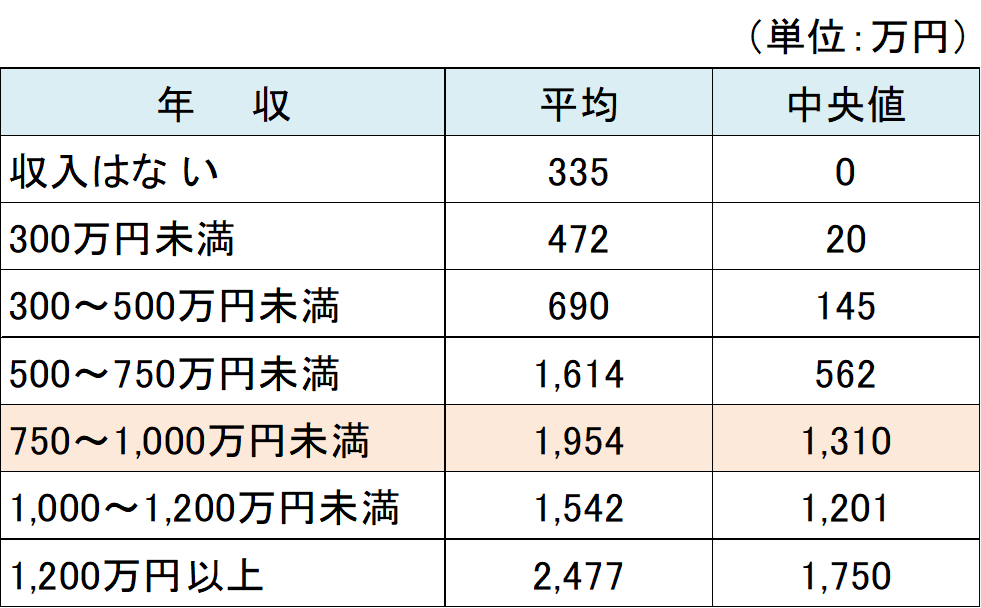

その3. 年収800万世帯の貯蓄額はどのくらいの金額になるのでしょうか?

金融広報中央委員会が実施した令和2年分の「家計の金融行動に関する世論調査」によると、二人以上世帯における年収

750万円から1,000万円未満の世帯の貯蓄額の平均は1,954万円、貯蓄額の中央値は1,310万円となっています。

こちらの表をご覧ください。

年収が高い世帯ほど貯蓄額も増えていますが、年収800万円の世帯での平均と中央値には約600万円以上の差が生じており、世帯の状況による格差が大きいことが伺えます。

続いて、住宅事情を見てみましょう。

その4. 年収800万円世帯の適正な家賃はどのくらいになるのでしょうか?

家賃は、給料の3分1が適正とよく言われますが、生活に余裕を持って暮らすためには、25%以内に抑えることが理想的です。

そう考えると、年収800万円世帯の家賃は、次の計算式で算出できます。

年収800万円 × 0.25 = 200万円 ÷ 12か月 = 16.7万円

したがって、適正な家賃の金額は、16.7万円となります。

しかし、これはあくまで理想的な金額であり、遊興費用やその他費用に充てるためには、家賃を低く抑えるなど、それぞれのご家庭のライフスタイルに合わせて検討する必要がありそうです。

それでは、他に手取りを増やす方法にはどんな方法があるのでしょうか?

手取りを増やす方法である「節税や節約方法」について見て行きましょう。

その6. 節税・節約について

それでは、あなたでも直ぐに実践できる節税・節約方法をご紹介します。

先ずは「節税」についてです。

・iDeCo(個人型確定拠出年金)

iDeCoとは、あなた自身で運用方法を選び、掛金を拠出して運用する私的年金制度です。

iDeCoでは、掛金や運用益、さらに給付を受け取るときにも、税制上の優遇措置が得られますので、節税に繋がります。

・NISA(少額投資非課税制度)

NISAとは、「NISA口座(非課税口座)」で、毎年一定の投資金額で購入した金融商品から得られる運用益が非課税となります。

NISAには、一般NISAとつみたてNISAの2種類がありますので、老後資金と節税対策を兼ねて投資したい人は、NISA制度も検討してみましょう。

・ふるさと納税

ふるさと納税とは、「納税」という言葉がついていますが、実際には、自治体への「寄附」になります。

ふるさと納税は、原則として自己負担額の2,000円を除いた全額が控除の対象となり、その年の所得税および翌年の住民税が節税になります。

ワンストップ特例を使えば、手続き自体も簡単に済みます。

続いて「節約」についてです。

・キャッシュレス決済を活用する

コロナ禍で、キャッシュレス化の動きが加速しています。

キャッシュレス決済とは、電子マネーやバーコード・QRコードによるスマホ決済などの現金以外で支払う方法です。

お金の管理がしやすいことや ポイントやサービスが受けられること、さらにキャッシュバックや手数料が割安になるなどキャッシュ決済が節約につながるメリットは多数あります。

多数の電子マネーやスマホ決済が登場しており、それぞれ工夫やアイデアを駆使して顧客獲得のお得なキャンペーンを実施しているので、うまく使い分けることで節約になりますので、利用シーンに合わせて使い分けましょう。

・固定費を見直す

毎月コンスタントに出ていく固定費を見直すことも節約する上でとても重要なポイントです。

特に何気なく利用を継続しているのが「サブスクリプション」。

通常「サブスク」と言われているサービスです。

・スマホやWi-Fiなどの通信費

・保険料

・光熱費

固定して払い続けている定額プランを見直したり、変更・解約をすることで、毎月の支出の削減につながります。

中には、使っていないサービスもあるかもしれません。

ひとつの項目だけでは大幅な削減にはならないかも知れませんが、塵も積もれば山となる。

半年や一年に一度、家計の決算をするつもりで見直す機会を設けてはいかがでしょうか?

節税や節約する方法は、他にもたくさんありますが、世帯の状況や収入などからさまざまな方法を検討・シミュレーションしたうえで賢く利用しましょう。

その7. まとめです

年収800万円の世帯が日本にどれくらいの割合でいて、貯蓄額や住宅事情などや節税・節約方法を幅広くみてきましたがいかがでしたでしょうか?

年収は異なるかもしれませんが、基本的な構造は一緒です。

あなたの世帯と比較・検討したうえで、使うべきところにお金を使い、賢く節税・節約することで、生活をより豊かにすることは可能です。

メリハリをつけた生活を送り、充実した日々を過ごしてください。

以上