会社員の妻は将来年金をどの程度もらえるの?

人生100年時代になり、100歳まで生きることを前提にした人生設計を考えることが必要になりました。

そのうえで、誰もが気になるのが、受け取る年金の金額です。

この動画では、受給できる年金の金額がどのように計算され、会社員の妻が将来年金をどの程度もらえるのかについてみていきます。

その1. 年金の仕組みについて

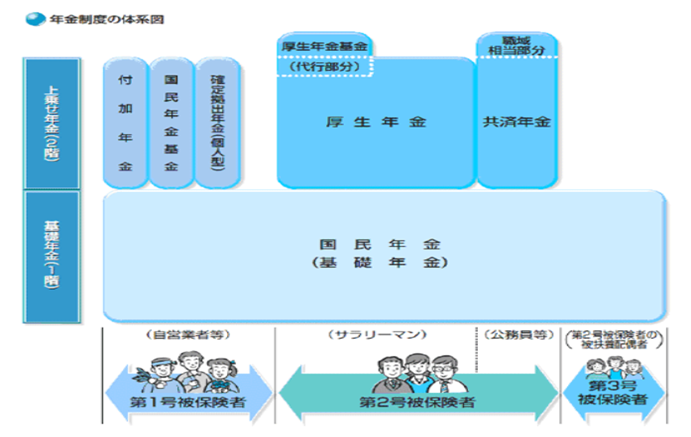

先ずは、年金制度の仕組みについて確認しましょう。

日本の公的年金制度は、3種類あり、日本国内に住所があるすべての人が加入を義務づけられていて、働き方によって加入する年金制度が変わってきます。

- 国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます

- 厚生年金は、厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることとなります

- 共済(組合)年金は、国家公務員、地方公務員や私立学校の教員などとして常時勤務する人は、組合員(私立学校教職員共済では加入者)となります

図にするとこのようになります。

会社員の妻は、公的年金制度でいう「第3号被保険者」に該当しますので、1階部分の「基礎年金」に該当することになります。

その2. 受け取れる年金額はどの程度になる?

では、実際に受給できる年金額を計算してみましょう。

①老齢基礎年金

国民年金に10年以上加入した人が65歳から受け取る、全国民に共通した年金です。

年金額は40年加入した場合に満額となり、加入年数がそれに満たない場合は、その期間に応じて減額されます。

支給額=777,800(月額64,816円)✕保険料納付月数/480か月

従って、20歳で国民年金に加入し、その後、会社員などの妻になり、厚生年金の被扶養者となって60歳まで年金保険料の未納期間がなかった場合は、基礎年金部分は満額受給となります。

令和4年度における老齢基礎年金の満額は、777,800円(月額64,816円)です。

この老齢基礎年金の受給額は、平成20年度で792,100円(月額66,008円)でしたが、令和3年度では、780,900円(月額65,075円)と減少し、令和4年度には、777,800円(月額64,816円)とさらに減少することになります。

また、各種納付特例や免除制度を利用して保険料の未納期間がある場合、その分を追納しない限りは減額されます。

②老齢厚生年金

厚生年金の年金額の保険料はやや複雑で、納めた月数や毎月の給与や賞与の金額によっても変わってきます。

65歳以降の老齢厚生年金受給額は、報酬比例部分に経過的加算と加給年金額を加算した金額になり、それぞれの計算方法をみていきましょう。

(ア)比例報酬部分

報酬比例部分とは、老齢厚生年金、障害厚生年金、遺族厚生年金のいずれの給付においても、年金額の計算の基礎となるものです。

加入期間が2003年(平成15年)3月までと4月以降でも計算式が異なります。

計算式は次の通りとなります

2003年(平成15年)3月まで

平均標準報酬月額(≒平均月収)×7.125/1000×2003年3月までの加入月数

2003年(平成15年)4月以降

平均標準報酬額(≒平均月収+賞与)×5.481/1000×2003年4月以降の加入月数

(イ)経過的加算

特別支給の老齢厚生年金の定額部分として計算した額から、厚生年金保険の被保険者期間のうち昭和36年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差し引いたものです

簡単に言うと、20歳から60歳の国民年金加入期間以外の部分の厚生年金部分を支給する

ためともいえます。

令和4年度の計算式は次の通りです。

生年月日に応じた率は昭和21年4月2日以降生まれの場合は1.000になり、

またその場合は被保険者期間の上限月数は480月となります。

(ウ)加給年金額

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、生計を維持されている配偶者または子がいるときに加算して支給されますが、今回は、会社員の夫の扶養に入っていた場合のため、対象外とします。

これらの計算方法を元に、次のような条件を想定して計算してみましょう。

<モデルケースの条件>

●20歳~22歳は学生として国民年金加入(保険料は全期間で納付済み)

●23歳~28歳は会社員として厚生年金加入(標準報酬額25万円、加入月数60ヶ月)

●29歳~65歳までは会社員などの扶養家族(加給年金額の加算なし)

●年金の加入期間は平成15年4月以降のみ

1. 老齢基礎年金

満額は年777,800円(月額64,816円)

2. 老齢厚生年金

(ア)比例報酬部分

25万円×5.769/1000×60=86,535円(月額7,211円)

計算には従前額計算式を使用しました

(イ)経過的加算

経過的加算:778,080(1,621円 ×1.000×480月)-777,800(777,800×480月÷480月)=280円

(ウ)加給年金額

対象外のため加算なし

この結果、老齢基礎年金と老齢厚生年金を合わせた年金額は、年額864,615円(月額72,051円)となります。

その3. まとめです

会社員の妻が将来年金をどの程度もらえるのかみてきましたが、いかがでしたでしょうか?

国民年金は、保険料の未納が無ければ、満額受給できますし、厚生年金は、加入月数や納めた保険料により計算されます。

自分には、未納期間がないかなど、年金をもらえるための受給要件を満たしているか、どれだけの保険料をどれだけの期間納めて来たのか、確認を怠らないようにしましょう。

そのためにも、毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」やインターネットサービス「ねんきんネット」を利用して、キチンと内容を確認しましょう。

今後は繰下げ受給の年齢が75歳まで延長されることが決定しています。

少子高齢化、そして平均寿命が延びていることから、将来の受け取れる金額を確認して、老後の生活をどのように過ごしていくのか考え、行動していくことが大切です。