「富裕層」と呼ばれる人たちの年金平均受給額はどれくらい?

「富裕層」と呼ばれる人たちは、年収も高く、様々な資産を多数保有しているので、一般の人に比べて年金受給額も高くなるイメージがありますが、実際はどれくらいになるのか気になりますよね?

富裕層の定義や年金の平均受給額について、収入や年金の種類別に試算してみましたのでご覧ください。

その1. 「富裕層」とは?

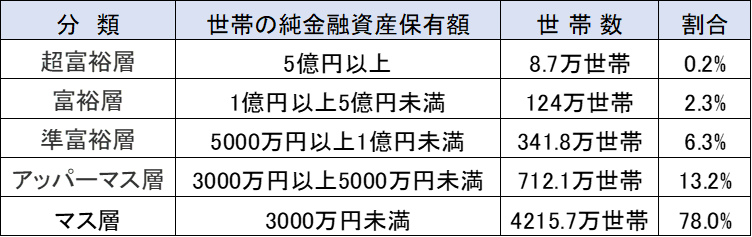

富裕層とは、野村総合研究所が定義した保有資産の階層を表すための用語で、世帯が所有している純金融資産保有額に基づいて、超富裕層、富裕層、準富裕層、アッパーマス層、マス層の5つに分類しています。

富裕層と呼ばれる世帯が全体的にどれくらいいるのか、2020年に野村総合研究所が発表した2019年の「純資産保有額の階層別にみた保有資産規模と世帯数」では、次のような表になります。

2021年の総務省の統計によりますと、日本の総世帯数は5402.3万世帯です。

富裕層の124万世帯という数値は、総世帯の割合の2.3%ということでかなり少数であることが分かります。

その2. 富裕層の年齢分布はどうなっているのか?

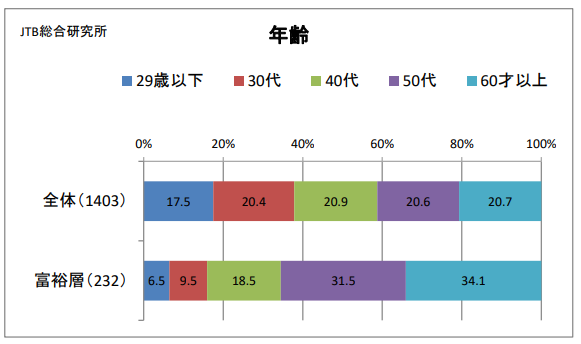

それでは、富裕層と呼ばれている人たちの年齢分布がどうなっているのか、みてみましょう。

JTB総合研究所が発表した資料では、次のようになります。

富裕層の割合は、50代が31.5%、60代以上が34.1%と50歳以上が、65%以上を占めており、年齢が若くなるほどその割合は減少しています。

これは、子育てが終わり生活にゆとりが出来ることで、老後の資金として資産形成を兼ねて資産を蓄える年齢がこの世代から増えてくるためだと思われます。

さらに、年功序列という影響からも40代から年収が高くなりますので、全体的にも年齢が上がるにつれて、富裕層の割合が高まるのは自然なことでしょう。

また、この資料では、日本の富裕層の60.3%が男性、39.7%が女性となっています。

その3. 富裕層が受給する年金額の平均はどれくらい?

日本の公的年金制度は、日本国内に住所がある20歳以上60歳未満のすべての人が加入する国民年金(老齢基礎年金)とサラリーマンや公務員が加入する厚生年金(老齢厚生年金)の二階建てで構成されています。

厚生労働省が発表した「令和2年度 厚生年金保険・国民年金事業の概況」を見ると、年金の平均受給額は、老齢基礎年金が56,358円、老齢厚生年金が146,145円となっています。

働き方によって加入する年金制度は変わってきますし、納める保険料によって、将来受け取る受給額は変わってきます。

厚生年金に加入している人は、将来受給できる年金額はその分多くなるのです。

それでは、富裕層が受給している年金の平均額を収入別にシミュレーションしてみましょう。

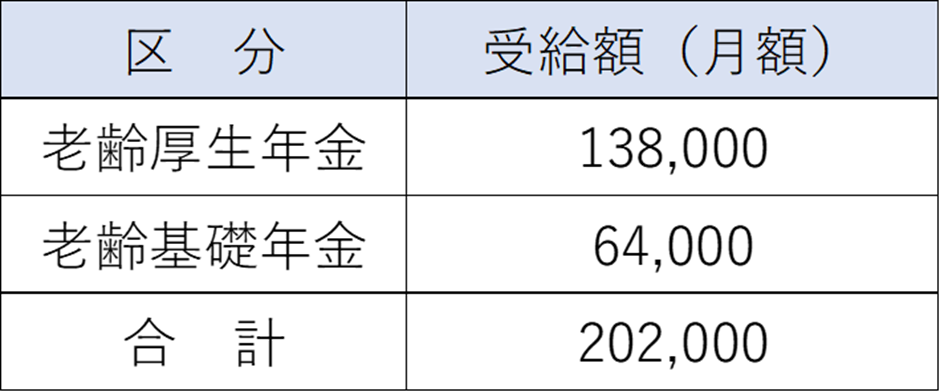

ケース①年収1億円のサラリーマンや会社経営者の場合

富裕層の定義は、「純金融資産保有額は1億円以上5億円未満」とされていますが、年収はその人の職業によって変わってきます。

先ずは、サラリーマンや会社経営者であり、年収が1億円として、将来の年金受給額をシミュレーションします。

なお、シミュレーションには三井住友銀行の年金試算シミュレーションを使用します。

<モデルケースの条件>

●年収1億円

●55歳男性

●23歳~60歳まで就業

シミュレーションの結果は、こちらの表になります。

平均年金受給額と比べて、思った以上に高額にはなりません。

その理由としては、老齢厚生年金は標準報酬月額をもとに計算されるのですが、標準報酬月額には、上限額が設定されており、その額は650,000円です。

報酬月額が635,000円以上はすべて標準報酬月額が650,000となりますので、どれだけ年収が高額になっても納める保険料は変わりません。

そのため、年収が1億円でも納める保険料が同額であれば、受け取る年金額の上限も決まってくる訳なんです。

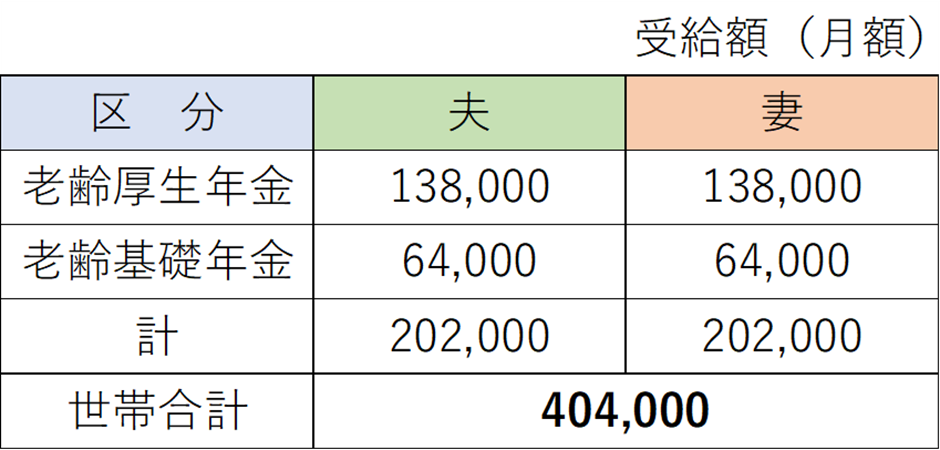

ケース②世帯年収が1億円の場合

次に、年収1億円の共働き世帯における年金受給額をシミュレーションします。

<モデルケースの条件>

●夫の年収6,000万円、妻の年収4,000万円

●夫妻ともに55歳

●23歳~60歳まで就業

シミュレーションの結果は、こちらの表になります。

妻も正社員として老齢厚生年金に加入している場合、世帯年収が同じ1億円であっても、世帯で受け取れる年金受給額は、ケース①の2倍になります。

ケース③個人事業主の場合

個人事業主が加入できるのは、老齢基礎年金だけですので、受け取れる年金も老齢基礎年金のみです。

老齢基礎年金の受給額は、物価や賃金の変動に連動して改定され、その金額が毎年見直されていて、令和4年度からは、月額64,816円と減少傾向にあります。

その4. まとめです

年金受給額は、加入している年金制度や納付した保険料の金額により大きく変わります。

富裕層の純金融資産保有額は、1億円以上と高額ですが、平均年金受給額はそれほど多くないことが分かりました。

富裕層だからといっても、受給する年金額だけみると、とても安心して老後を過ごせるわけではないようです。

将来受け取れる年金額を把握して、安心して老後が過ごせるような対策を早いうちから実行に移しておきましょう。

【参考記事】

・野村総合研究所 「純資産保有額の階層別にみた保有資産規模と世帯数」

野村総研、日本の純金融資産保有額別世帯数・資産規模の推計と「NRI富裕層アンケート調査」の結果を発表: 日本経済新聞 (nikkei.com)

・厚生労働省 「令和2年度 厚生年金保険・国民年金事業の概況」