60歳から厚生年金に5年加入すると、具体的にどのくらい年金が増える?

近年、少子高齢化がさらに進み、人口減少に伴なう労働人口の減少に歯止めがかからないため、高齢者に長く働き続けてもらうための施策や制度改訂が数々行われています。

公的年金の支給も原則65歳まで引き上げられたことを受けて、各企業では定年を65歳からさらに70歳まで「努力義務」という形で延長されようとしています。

そのような状況の下で60歳から65歳の間の5年間働いて厚生年金に加入すると、どのくらい年金が増えるのか具体的な金額を用いて計算していますので、参考にしてください。

その1. 厚生年金の仕組み

先ずは、厚生年金の仕組みについて確認しましょう。

厚生年金は、報酬比例部分と経過的加算、加給年金、そして特別支給の老齢厚生年金で成り立っています。

①報酬比例部分

報酬比例部分とは、老齢厚生年金、障害厚生年金、遺族厚生年金のいずれの給付においても、年金額の計算の基礎となるものです。

年金の加入期間や過去の報酬等に応じて決まるもので、加入期間が2003年(平成15年)3月までと4月以降でも計算式が異なります。

計算式は次の通りとなります

2003年(平成15年)3月まで

平均標準報酬月額(≒平均月収)×7.125/1000×2003年3月までの加入月数

2003年(平成15年)4月以降

平均標準報酬額(≒平均月収+賞与)×5.481/1000×2003年4月以降の加入月数

②経過的加算

特別支給の老齢厚生年金の定額部分として計算した額から、厚生年金保険の被保険者期間のうち、昭和36年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差し引いたものです。

簡単に言うと、20歳から60歳の国民年金加入期間以外の部分の厚生年金部分を支給するためともいえます。

令和4年度の計算式は、次の通りです。

生年月日に応じた率は、昭和21年4月2日以降生まれの場合は1.000になり、またその場合は被保険者期間の上限月数は480月となります。

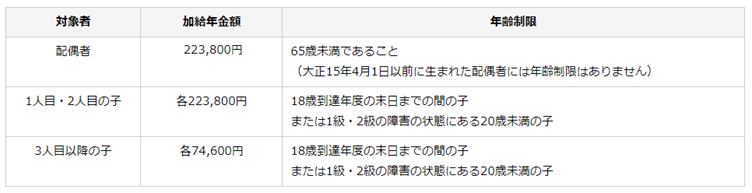

③加給年金

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

出典:日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

また、老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額に33,100円から165,100円が特別加算されます。

昭和18年4月2日以降生まれの人であれば、165,100円が特別加算されます。

④特別支給の老齢厚生年金

昭和60年の法律改正により、厚生年金保険の受給開始年齢が60歳から65歳に引き上げられました。

受給開始年齢を段階的に、スムーズに引き上げるために設けられたのが「特別支給の老齢厚生年金」の制度です。

現状特別支給の老齢厚生年金は、男性で昭和36年4月1日以前、女性で昭和41年4月1日以前に生まれた方が対象となり、厚生年金保険への加入期間や生年月日に応じた受給開始年齢に達していることなど一定の条件を満たしている必要があります。

その2. 60歳から65歳まで、5年間厚生年金に加入した場合に増加する年金額

老齢厚生年金は、保険料の払込みが70歳まで可能です。

従って、60歳以降も働くことで厚生年金に加入して、保険料を納めることで将来受け取る年金額を増やすことが出来ます。

先ほど説明したとおり、厚生年金の大部分は「報酬比例部分」で成り立っています。

従って、この報酬比例部分に加入期間を5年間追加すれば、その期間分に比例して報酬比例部分が増加することになるのです。

それでは、どれだけ受給できる年金の金額が増えるのか具体的な金額を用いて試算してみましょう。

平均標準報酬月額が10万円の場合は、

10万円×5.481/1000×60月=3万2886円となります。

平均標準報酬月額が20万円の場合は、

20万円×5.481/1000×60月=6万5772円です。

平均標準報酬月額が24万円の場合は、

24万円×5.481/1000×60月=7万8926.4円。

平均標準報酬月額が30万円の場合では、

30万円×5.481/1000×60月=9万8658円で、5年間で増える厚生年金の年金額は約10万円もアップすることになります。

また、20歳から60歳までに厚生年金に35年間加入しており、残り5年間は国民年金被保険者だった人が、その期間未納や猶予などによりその5年間は基礎年金計算の対象外となった場合、経過的加算が発生しますので、その部分を計算します。

計算式は、先ほどと一緒で次の通りです。

被保険者期間の月数は(60歳から65歳までの厚生年金加入期間5年を含みます)、

40年×12月=480月

20歳以上60歳未満の厚生年金保険の被保険者月数は、35年×12月=420月

生年月日に応じた率は昭和21年4月2日以降生まれの場合は1.000になり、

またその場合は被保険者期間の上限月数は、480月となります。

1,621円×1.000×480月

-{777,800×420月/480月}

=778080円-680575円=9万7505円となります。

先ほど試算した厚生年金の金額と合算すると次のようになります。

平均標準報酬月額が

10万円の場合は、13万0000円程度、

20万円の場合は、16万3000円程度、

24万円の場合は、17万6000円程度、

30万円の場合は、19万6000円程度増えることになります。

その3. まとめ

60歳以降も働き続けて、厚生年金に加入し、保険料を納めることで、将来貰える厚生年金の受給額は増えます。

働き続けるということで、年金をもらうまでの期間も定期した収入を得られるだけではなく、保険料を納めることで年金が増えて老後の備えがさらに充実するということは重要なポイントです。

5年間加入すれば、納める保険料にもよりますが、支給される年金額は年間で10万円以上アップするということもあり得ますが、具体的な金額は人それぞれによって異なります。

その上で、ご自分の老後に対する過ごし方について検討されてみてはいかがでしょうか?

【参考記事】

・日本年金機構 「報酬比例部分」

は行 報酬比例部分|日本年金機構 (nenkin.go.jp)

・日本年金機構 「老齢厚生年金の受給要件・支給開始時期・年金額」

老齢厚生年金の受給要件・支給開始時期・年金額|日本年金機構 (nenkin.go.jp)

・日本年金機構 「特別支給の老齢厚生年金