厚生年金をひとりで30万円以上もらえるひとはどんな人

将来、自分がいくら年金を受給出来るのか気にする人も多いのでは無いでしょうか?

サラリーマンが受け取れる公的年金(老齢基礎年金+老齢厚生年金)の合計は、平均で約14万円ほどです。

夫婦二人合わせて30万円は可能でしょうが、ひとりで年金を30万円もらうことは可能なのでしょうか?

この記事では、毎月30万円の年金を受け取れる人の年収やその人数の割合について、年金が決まる仕組みや年金を増やす方法とともに見ていきましょう。

その1. 年金30万円を受け取れる人の年収は?

年金を月額で30万円もらうためには、年収はいくら必要なのか以下の条件でシミュレーションしてみましょう。

<シミュレーションの条件>

- ・平成15年4月以降に厚生年金に加入

- ・40年間途切れることなく厚生年金に加入し続けた

- ・賞与は年収に含まれるものとする

- ・40年間の年収は一定であったとする

- ・年金は65歳から受給し、繰り上げ・繰り下げはしない

- ・加給年金は含めない

先ずは、公的年金制度のおさらいです。

公的年金制度の仕組みは2種類あり、日本国内に住所があるすべての人が加入を義務づけられていて、働き方によって加入する年金制度が変わってきます。

国民年金の計算

国民年金とは、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます

老齢基礎年金は、国民年金に10年以上加入した人が65歳から受け取る、全国民に共通した年金です。

年金額は、40年加入した場合に満額となり、加入年数がそれに満たない場合は、その期間に応じて減額されます。

計算式は、次のとおりです。

支給額=777,800円(月額64,816円)✕保険料納付月数/480か月

厚生年金の計算

厚生年金とは、厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることとなります

老齢厚生年金の場合は、納めた月数や毎月の給与や賞与の金額によっても変わってきます。

計算式は次のとおりで、加入期間が2003年(平成15年)3月までと4月以降で計算式が異なります。

2003年(平成15年)3月まで

平均標準報酬月額(≒平均月収)×7.5/1000×2003年3月までの加入月数

2003年(平成15年)4月以降

平均標準報酬額(≒平均月収+賞与)×5.769/1000×2003年4月以降の加入月数

今回のシミュレーションの条件では、平成15年4月以降に厚生年金に加入しているので、2つ目の式になり、加入月数は、40年なので480か月になります。

これらの条件や数値を使い、逆算して年収を算出します。

①厚生年金額は、「平均標準報酬額×5.769/1000×加入月数」で計算します。

(加入期間は480ヶ月となります)

②老齢基礎年金は、月額6万4,816円(2022年度満額)なので、月30万円の年金を受け取るために必要な老齢厚生年金は、月額で約23万5,000円です。

③月額23万5,000円の老齢厚生年金を受け取るために必要な平均標準報酬額を逆算すると、

282万円/(5.769/1000×480)≒101万8,400円になります。

④平均標準報酬月額を年収に換算すると、101万8,400円×12カ月=1,222万円となります。

月収が約101万円、年収では約1,220万円以上の方が、年金を毎月30万円受け取れるという結果になります。

その2. 年金30万円を受け取れる人の割合は?

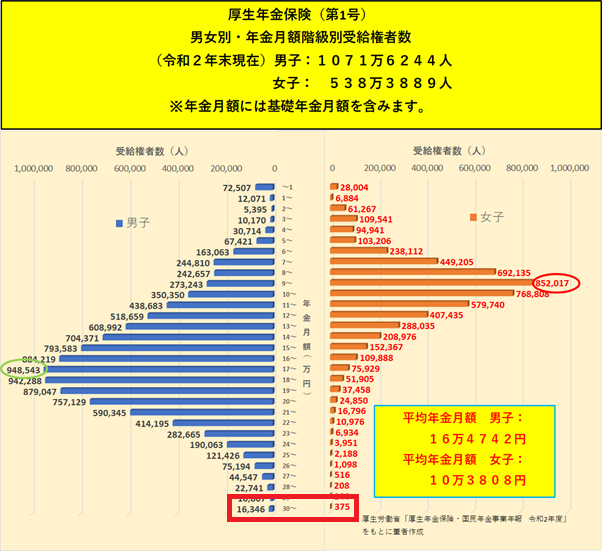

つづいて、年金を毎月30万円受け取れる人の割合を厚生労働省年金局が発表した「令和2年度 厚生年金保険・国民年金事業の概況」を元に見ていきましょう。

30万円以上の人数は、男性で1万6,346人で、男性合計1,071万6,244人の僅か0.2%、女性は375人で女性合計538万3,889人で0.007%と極々少数ということになります。

受給金額の平均月額も男性で16万4,742円、女性で10万3,808円と月額30万円にはかなりの差が生じています。

さらに、この受給権者数のグラフを見てみると、男性で一番多くもらっているレンジは、17~18万台で、94万8,543人、8.8%で最も多く、一方女性では、9万円台で85万2,017人、7.9%ということが分かります。

いずれも、30万円以上もらっている人がどれだけ少ないのかが分かります。

やはり年収約1,220万円を40年間ずっと続けなくてはならないというのは、相当ハードルが高いことを物語っているのでしょう。

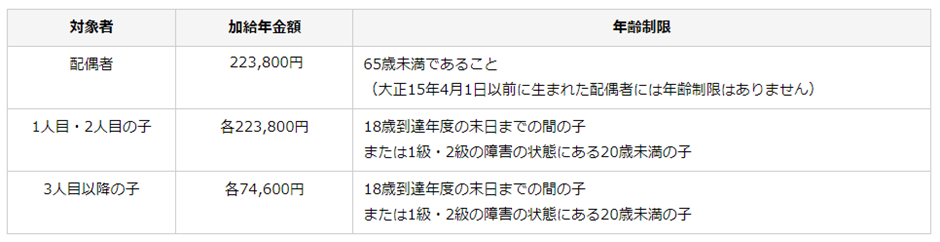

その3. 条件に該当すれば配偶者加給年金も受け取れます

被保険者のみで年金月額30万円をもらう場合をご説明してきましたが、配偶者や子がいる場合、条件を満たせば次にご説明する加給年金を加算することができます。

加給年金とは、厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

出典:日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

また、老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額に33,100円から165,100円が特別加算されます。

昭和18年4月2日以降生まれの人であれば、165,100円が特別加算されます。

なお、加給年金は自動的に受け取れるものではなく、届け出をする必要があります。

年金事務所または年金相談センターで手続きを行なってください。

その4. まとめ

ひとりで年金を月30万円もらうには、年収がいくら以上必要なのか見てきましたがいかがでしたでしょうか?

かなり厳しく、現実的ではないという感じでは無いでしょうか?

たとえ年収面で「月30万円の年金受給は厳しい」という方でも、公的年金以外の方法で年金額を増やす方法もあります。

企業年金制度がある場合は、公的年金の上乗せとして利用できますし、自営業者の場合は、iDeCo(個人型確定拠出年金)などがあります。

また、少額投資非課税制度の NISAも非課税口座内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる制度ですので、是非活用を検討してみてください。

ご自身の年金額がどのくらいになるのか、ねんきん定期便などで確認すると共に、充実した老後を迎えるために今何をすれば良いのか、老後のライフプランを立てる際の参考にしてみてください。

【参考記事】

・厚生労働省年金局 「令和2年度 厚生年金保険・国民年金事業の概況」

令和2年度厚生年金保険・国民年金事業の概況 (mhlw.go.jp)

・日本年金機構 「加給年金額と振替加算」