持ち家のないおひとりさま、65歳までに老後資金はいくら準備しておく?

近年、ライフスタイルの変化や多様化により、老後をおひとりで暮らす高齢者が増えていますが、中には老後の生活に不安を感じている方も多いのでは無いでしょうか?

さらに住宅に関しては、持ち家ではなく賃貸住宅にお住いの場合、年金生活で家賃を払い続けなければならず、老後の資金をいくら準備しておかなければならないのか気になるところです。

この記事では、賃貸住宅で暮らす独身高齢者の人数や暮らしぶりなどの実態から、準備しておきたい老後資金の目安について解説していきます。

単身高齢者の実態

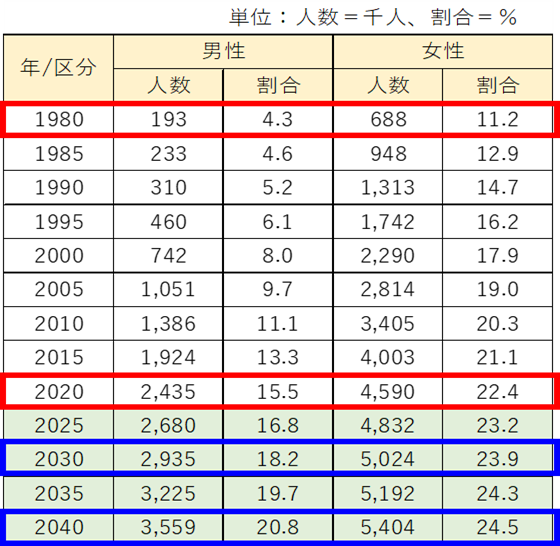

内閣府が発表した「令和元年版高齢社会白書」から、65歳以上の一人暮らしの人数は、男性、女性共に増加傾向にあります。

出典:内閣府 「令和元年版高齢社会白書」

3 家族と世帯|令和元年版高齢社会白書(全体版) – 内閣府 (cao.go.jp)

統計を開始した1980年には、男性が約19万人、女性は約69万人となっており、65歳以上人口に占める割合は男性4.3%、女性11.2%でしたが、2020年には、男性が約244万人(15.5%)、女性は約459万人(22.4%)とこの40年で男性12.8倍、女性6.7倍と急増しています。

今後の推計でも、2030年には男性が約294万人(18.2%)、女性は約502万人(23.9%)に増加し、さらに2040年には男性が約356万人(20.8%)、女性は約540万人(24.5%)と、男性、女性共に一人暮らしの割合はさらに増える傾向にあるようです。

一人暮らしが増える理由は、パートナーと離婚や死別だけではなく、そもそも結婚しないなど理由はさまざま考えられます。

65歳以上の単身者の家計状況

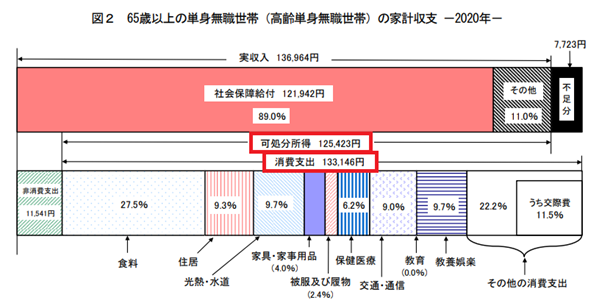

総務省が発表している「家計調査年報(2020年)」を見てみますと、以下の表のように65歳以上の単身無職世帯の家計収支において収入(可処分所得)は約12万5,000円ですが、支出は約13万3,000円と収入を超えていますので、毎月約8,000円の「赤字」となります。

出典:総務省 「家計調査年報(2020年)」

家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支 (stat.go.jp)

さらに、この資料をよくみると「住居費」は約1万2,000円となっており、持ち家に住んでいる人の割合がかなり多いと思われます。

ということは、借家に住んでいる人の割合は少ないのでしょうか?

そこで、高齢単身世帯が借家に住む割合をみてみましょう。

65歳以上の借家割合

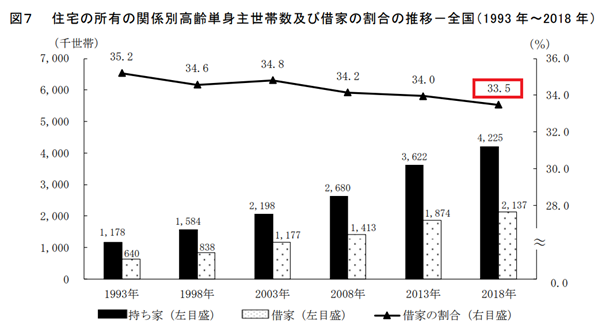

同じく、総務省が発表している平成30年度の「住宅・土地統計調査」を見ると、高齢単身世帯が借家に住む割合は、33.5%となっており、若干ですが、減少傾向になっています。

ですが、実数は増加傾向にあることがわかります。

出典:総務省 平成30年度「住宅・土地統計調査」

平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計 結果の概要 (stat.go.jp)

家賃は住宅の種類によって異なる

同じ賃貸に住んでいても、どのような住宅に住んでいるのかで家賃も異なります。

前述の「住宅・土地統計調査」の中から住宅の種類、住宅の所有関係別の家賃・間代

についてみていきたいと思います。

出典:総務省 平成30年度「住宅・土地統計調査」

平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計 結果の概要 (stat.go.jp)

この表から分かることは、やはり民営の借家(木造で52,000円、非木造で64,000円)より公営の借家(23,000円)の方が家賃も安く、家計に優しいことがわかりますが、入居するには様々なハードルもあります。

公営や都市再生機構(UR)の借家を借りる場合について

公営住宅とは、公営住宅法に基づき、国と地方公共団体が協力して、住宅に困窮する低額所得者に対し、低廉な家賃で供給している住宅のことです。

しかし、公営住宅に入居するためには、次の3つの条件を満たしていなければなりません。

①現在、住宅に困っていることが明らかであること

②現に同居し、または同居しようとする親族がいること

ただし、老人、身体障害者等特に居住の安定を図る必要がある者として政令で定める者については、単身での入居が可能

➂入居しようとする世帯員の所得合算額が法令で定められた基準額以内であること

基準額とは、月収25万9,000円を上限として、政令で月収15万8,000円を基準に設定されています。

2020年、高齢単身世帯の平均収入が約12万5,000円であることを考慮すると、入居基準は十分に満たしていることになります。

しかし、中には地方自治体によっては保証人を必要とする場合もあり、また、高齢者に対応したバリアフリー設計でない場合も多いことから入居しにくいという問題もあります。

一方、都市再生機構(UR)は、保証人は不要ですが一定の収入がなければ申し込むことができません。

最低でも家賃の4倍の月収がなければならないため、約6万円の家賃の物件に住むなら、約24万円の月収が必要ということになります。

仮に、月収の基準を満たさなくても、「貯蓄の基準額」が設けられていて、これを満たせば申し込めることになっていますが、家賃の100倍の貯蓄額が必要になっていますので、6万円の家賃であれば、約600万円の貯蓄額が必要になるというわけです。

借家住まいのおひとりさまが65歳までに用意しておくべき資金

低廉な家賃で供給されている公営住宅に入居できず、それ以外の民間や都市再生機構の借家を借りることになると、毎月約6万円の家賃が必要になります。

先ほどご説明した通り、65歳以上の単身者の住居費は約1万2,000円ですので、差額で約5万円必要になります。

さらに、毎月8,000円の赤字が発生していますので、これと合わせると約6万円の赤字となります。

65歳から平均寿命である85歳まで20年間生きると仮定した場合、20年間分の赤字、6万円 × 12ヶ月 × 20年 = 約1,440万円が必要になります。

さらに、医療費や介護費用の負担が発生することを予想すると約2,000万円は準備しておく必要があると思われます。

まとめ

65歳以上の一人暮らしの住宅事情について様々な角度から見てきましたがいかがでしたでしょうか?

単身高齢者が新たに住宅を借りようとする場合、保証人や孤独死のリスク回避のため、民間業者では契約そのものが難しくなります。

保証人なしで入居できる都市再生機構(UR)も、一定の収入または貯蓄がないと契約できません。

たとえ一人暮らしであっても、老後に最低限の生活を送るためには、ある程度の資金が必要となります。

病気になる可能性や介護が必要になる場合の対策も考えながら、将来に必要になる資金を把握したうえで、準備すべき金額を設定するとよいでしょう。