「平均年収が30年以上変わらない」日本の現実。年収400万円の割合と値上げへの対策とは

平均年収が30年間変わらない日本は、よく「失われた30年」と言われています。

そしてこれはさらに更新され続けています。

このように年収が30年変わらないということが、おかしいと思っている人も多いのでは無いでしょうか?

経済成長に合わせて物価が上がり、給料も上がることが理想ではありますが、日本では30年近くそれが出来ていません。

今回は、日本人の平均年収は、400万円と言われますがどれくらいの人数がいて、どれくらの割合になるのかを見ていきます。

また、コロナウイルス感染拡大が多少収まり、これから経済を活性化させようとした矢先のロシアによるウクライナ侵攻に端を発した食糧不足に加え、燃料高騰による物価の上昇は、収まるどころかその勢いが止まりません。

加速する値上げに対応するためにも、激変するこれからの時代をどの様に生きていくのか考えていきましょう。

「日本の平均年収」年収400万円は何パーセントか

国税庁が発表した「令和2年分 民間給与実態調査統計」から、日本人の年収を確認します。

調査結果の概要から、令和2年の平均給与は433万円となっています。

男女別に見てみると、男性は532万円、女性は293万円です。

また、正規雇用では496万円が、非正規雇用では176万円と働き方による差も出ています。

出展:国税庁 「令和2年分 民間給与実態調査統計」

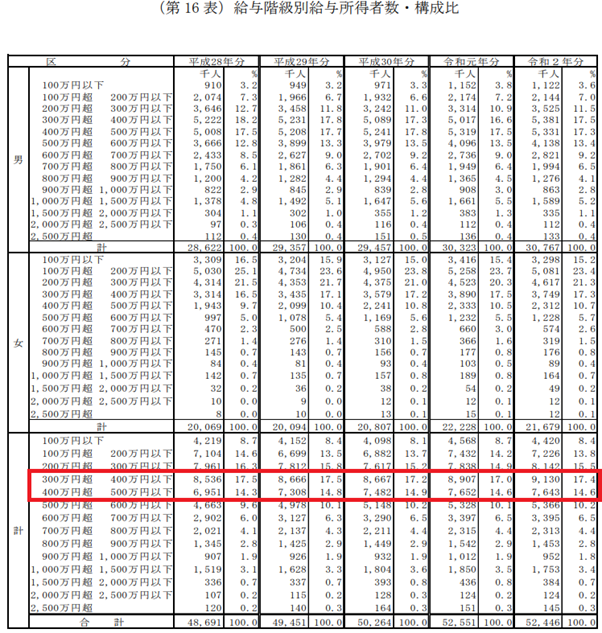

それでは、年収400万円の人の割合はどれくらいでしょうか?

給与所得者の総数5,245万人のうち、日本の平均年収「年収400万円超500万円以下」は764万3,000人、4.6%です。

一方、最も多い割合は「年収300万円超400万円以下」で913万人、17.4%でした。

年収が400万円以下の人の合計は、2,892万人、55.1%と過半数を超えます。

同じ割合を30年前の国税庁 「平成4年度版 第118回 国税庁統計年報書」で見てみると、給与所得者の総数4,125万人のうち、最も多い割合は「年収300万円超400万円以下」で730万人、17.7%と人数こそ違いますがその割合はほとんど変わっていないことがわかります。

また、年収400万円以下の人の合計も2,134万人、51.7%と過半数を占めていた状況もあまり変わっていません。

国税庁 「平成4年度版 第118回 国税庁統計年報書」より作成

このように30年前と年収別の割合がほとんど変わらないことから、「失われた30年」という現実が、数値からも読み取れます。

世界と日本の平均年収はどれくらい違うのか

世界の国々と比較すると日本はどれくらいの順位になるのか見てみましょう。

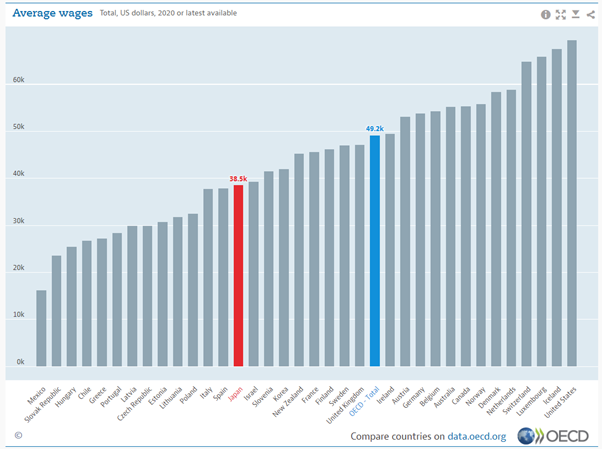

2020年に経済協力開発機構(OECD)が発表した世界の平均賃金データのグラフがこちらになります。

出展:経済協力開発機構(OECD) 「平均賃金」

1ドル=120円で計算した場合、日本の平均賃金は3万8,515ドル、約462万円で35カ国中22位になります。

1位の米国(6万9,392ドル/約833万円)と比較すると、約371万円も差が生じています。

また、おとなり韓国(4万1,960ドル/約504万円)の19位やOECD加盟国の平均(49,165ドル/約590万円)よりも順位が下になります。

日本より順位の低い国を見てみると、スペインやイタリア、チリにメキシコなど、経済状況だけではなく、国内情勢が安定していない国々が続いています。

平均年収は変わらず、値上げが続く今、抱えている問題とは

日本だけ平均年収が上がっていないのは、それだけ物価が上がっていないことも一因です。これまでの日本は後でご説明するデフレという状態にあったので大きな問題になっていなかったのです。

本来、物価と賃金は、セットで上昇することが理想です。

「失われた30年」と言われていますが、賃金は上昇していないのに、今年に入り、値上げラッシュは収まるどころかどんどん加速しています。

スーパーで食料品や日用品を買い物したり、ガソリンを給油する度に、家計にボディーブローのように打撃をあたえていることを実感します。

物価が継続的に上昇することを「インフレ(インフレーション)」と言います。

たとえば、1個50円だったりんごが、翌日には100円になるという状況です。

景気が良くなると、インフレが起こりやすくなり、企業の売上が増加し、従業員の給料が増え、モノを買おうとする意欲が生まれる、という好循環が生まれます。

しかし、物価の上昇以上に収入が上がらなければ、生活は苦しいものになります。

一方、物価が継続的に下落する状態を「デフレ(デフレーション)」と言います。

1個100円だったりんごが、翌日には50円に下がるという状況です。

物価が安くなるからといって、デフレが良いわけではありません。

モノの値段が下がると、企業の売上=利益が減少します。

そうすると企業は、利益を確保するために、従業員の給与や雇用を調整します。

収入が減少したり、職を失う人が増えれば、人々はさらに購買意欲を失い、益々物が売れなくなるという負のスパイラル=デフレスパイラルを起こしてしまいます。

現在の日本は、正にインフレの状況で、急激な円安や燃料費の高騰に伴うあらゆるものの値上げに国民全てが仕方なく物価の上昇を受け入れざるを得なくなっています。

このような状況下でただ黙って状況の変化に身を委ねるのか、または自ら積極的に対応策を実行に移すのか、あなたはどちらを選択しますか?

今までの平均年収400万円の暮らしは、これからもできるのか

人間は、変化することに抵抗感を持っています。

何も変わらず、10年後、20年後も今と同じ生活が送れるのであれば、今と同じ年収400万円でいいと思う人は、注意が必要です。

10年後、20年後の年収が400万円であっても、将来400万円が今の400万円と同じ価値ではないということを理解しておかなければなりません。

VUCA(ブーカ)という言葉を最近良く耳にするようになりました。

VUCAとは、一言でいうと「先行きが不透明で、将来の予測が困難な状態」を意味します。

元々は1990年代後半に軍事用語として発生した言葉なのですが、2010年代になると、昨今の変化が激しく先行き不透明な社会情勢を指して、ビジネス界で急速に使われるようになった言葉なんです。

これは次の4つの単語の頭文字をとった造語です。

- V(Volatility:変動性)

- U(Uncertainty:不確実性)

- C(Complexity:複雑性)

- A(Ambiguity:曖昧性)

現在の日本は、新型コロナウイルスの感染拡大により世界規模で混乱が生じ、日常生活が激変したうえに、ロシアがウクライナへ侵攻したことによる食料不足や燃料費高騰であらゆるものやサービスの価格が上昇し、さらに急激に進む円安でこの先どうなるのか全く予測困難な状況にあると言えます。

私たちの日常生活で使用する食料品や日用品の多くは輸入に頼っていますので、急激なインフレや円安による影響は、これからも大きくなることでしょう。

平均年収が増えないのに、このまま物価が上がり続けると将来の生活にも大きな影響を及ぼすことは容易に想像できます。

終身雇用の崩壊が叫ばれる今、今まで標準的なライフプランと言われてきた「大学卒業して、結婚、出産、住宅購入して、定年まで一つの会社に勤め上げ、退職後は退職金と年金で老後生活を送る」という生活は今後、多くの人にとって当てはまらなくなってくるでしょ

また若年層を中心に、働き方も多様化してきています。

最近では、転職もよくみられるようになりましたし、個人が複数の仕事を持つ副業という形態も増えてきつつあります。

企業や組織に属さず働く、俗にいうフリーランスという働き方も増加してきています。

このように多様なスキルを身に着けることで、そのスキルを生かしながら一つの企業に固執せず働くことで、収入のアップや長く働き続けることが可能になるでしょう。

それぞれが、個人事業主のように働く時代がやってくるかもしれません。

ただ、このような働き方は退職金の面から考えると好ましくありません。

なぜなら、退職金制度は一定の勤続年数応じて支給されたり、勤続年数に比例して増加する形式が多くなっているからなんです。

転職が多い人や自営業のように企業や組織に留まらないという働き方の場合には、退職金が受け取れないか、たとえあったとしても低い水準になるからなんです。

このように一つの企業に留まらない働き方は、多くの人にとって、老後の収入の大きな柱である退職金給付が期待できないという不利な面もあります。

ですからそのための自助努力として、資産運用を取り入れてはいかがでしょうか。

これまでお話ししてきたように、実質的なお金の価値で考えると、預貯金は絶対に安全な資産であるとは言えませんし、まして価値が下がり続け先進国最弱といえる円預金だけというのは一考の必要があるでしょう。

とは言っても緊急の手元資金は貯金での確保が必要です。

すぐに使わないお金で資産運用を始めるのがいいでしょう。

年収を維持できたとしても現在と同じレベルの生活ができるようにするためには、現役時代から老後の生活資金を充分準備できたかどうかによって変わってきますので、今からでも資産運用を行ない、将来の生活に備えましょう。

例えば、iDeCoや積立NISAなど毎月コツコツと積立ていく積立投資など有効ですし、あなたのライフプランに合わせた資産運用の方法は沢山あります。

自分の理想の老後を迎えられるに必要な生活資金の金額を算出し、ライフプランに合わせた資産運用を早いうちから始められることをおすすめします。

【参考記事】

・国税庁 「令和2年分 民間給与実態調査統計」

令和2年分 民間給与実態統計調査|国税庁 (nta.go.jp)

「平成4年度版 第118回 国税庁統計年報書」

T_H04.pdf (nta.go.jp) 96ページ

・経済協力開発機構(OECD) 「平均賃金」