60歳代で貯蓄「ゼロ」の割合を最新データで確認!国民年金・厚生年金の実態も老後の貯蓄は最低いくらあれば足りるのか

一昔前であれば、60歳で会社を定年退職した後は、悠悠自適なセカンドライフを送っているイメージが強かったように思います。

しかし、2019年に「老後2,000万円問題」が起こり、年金だけでは老後を生活するのに2,000万円以上不足するというニュースが世間を賑わせました。

それに呼応するかのように、企業が定年退職の年齢を延長したり、老後の生活資金が不足することを補うなどの、さまざまな理由で60歳を超えても働く人が増えてきています。

60歳代になると定年退職したり、教育費や住宅ローンの問題もひと段落、遅ればせながら、そろそろ老後資金の準備を始めようなどと考えている人もいることでしょう。

しかし、この60歳代になってから貯蓄するという考えには、注意しなくてはなりません。

そこで今回は、60歳代にスポットを当てて、気になる貯蓄額の実態や年金受給の平均額、さらに老後資金の運用方法などについて見ていきましょう。

60歳代の平均貯蓄額は?

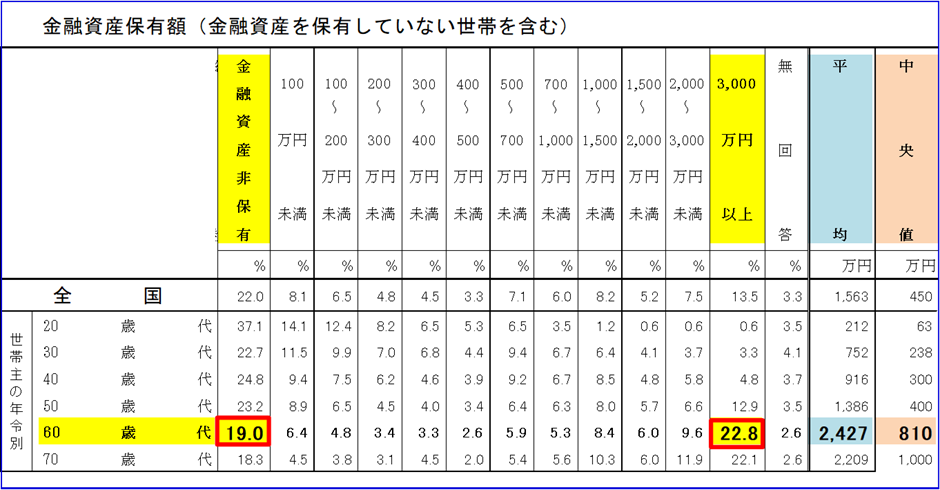

先ずは、金融広報中央委員会が発表した令和3年の「家計の金融行動に関する世論調査[二人以上世帯調査]」から、60歳代の金融資産保有額の貯蓄分布と平均貯蓄額を見てみましょう。

出典:金融広報中央委員会 「家計の金融行動に関する世論調査[二人以上世帯調査]」(令和3年)

家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果|知るぽると (shiruporuto.jp)

こちらの表をみると、年代ごとの平均値や中央値だけではなく、保有する金融資産額の割合も記載してありますので、より実態が把握しやすい内容になっています。

この調査結果から、60歳代の平均値は2,427万円、中央値は810万円となります。

また、平均値は2,000万円を超えていますが、3,000万円以上が22.8%もいて、一部の富裕層と呼ばれる人たちが中央値である810万円を平均値の2,427万円まで押し上げているとみられます。

その一方で、貯蓄「ゼロ」である金融資産非保有者が19%と約2割に達していることから、貯蓄の格差も広がっていることが分かります。

60歳代の年金受給額の平均は?

続いて、60歳代が受給している年金額はどうなっているのでしょうか?

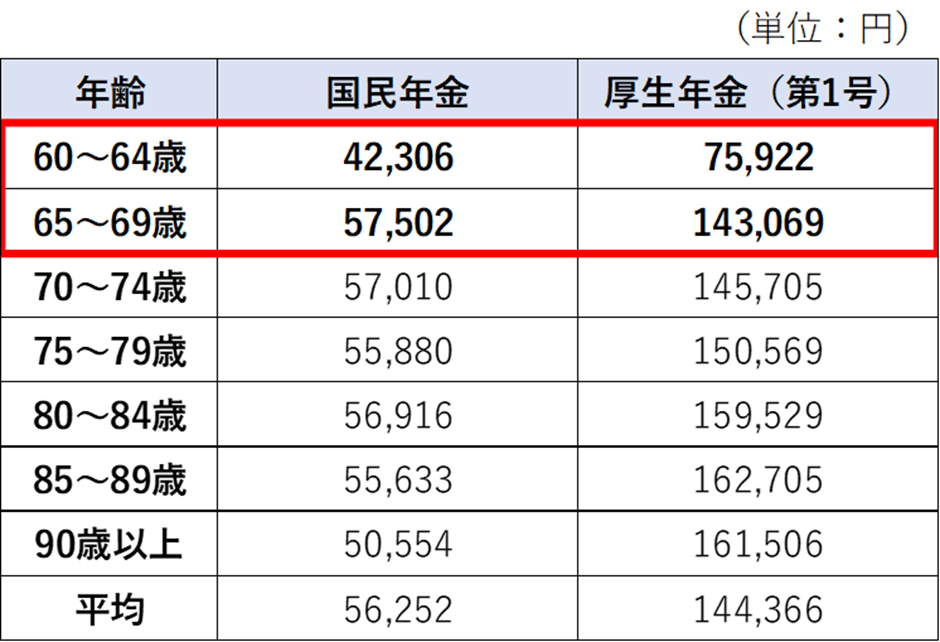

ここからは、令和3年12月に厚生労働省が公表した「令和2年度 厚生年金保険・国民年金事業の概況(2020年度)」を参考に、年齢別老齢年金の平均年金月額を見てみましょう。

注:厚生年金には、国民年金(基礎年金)の月額を含みます

令和2年度厚生年金保険・国民年金事業の概況 (mhlw.go.jp)

国民年金とは、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、その名前のとおりベースとなる「基礎年金」を受けることができます

厚生年金とは、厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類され、サラリーマンや公務員は、国民年金の給付である「基礎年金」に加えて、「厚生年金」にも加入するため、平均年金月額もその分多く受給することになります。

従って、自営業やサラリーマンなど加入している年金制度の種類により、受給出来る年金月額も変われば、当然将来必要となる老後の資金も変わってきます。

老後は、どの様な生活を送りたいのか、現在の住まいが持ち家なのか賃貸なのかにもよって大きく変わってきますし、医療費や介護費用など突発的な支出に備えてある程度の蓄えが必要になって来るでしょう。

続いて、老後の生活に備えてどの様な蓄えをしていけば良いのかを見ていきましょう。

老後に向けた投資・資産運用について

それでは、老後の生活に備えて、投資や資産運用を何時から始めれば良いのでしょうか?

投資や資産運用を若いうちから始めることに越したことはありませんが、20・30歳代は年収も低く、結婚して子供が生まれると養育費や教育費、さらに住宅ローンも加わって、資産運用が進みにくく、貯蓄が出来にくい時期だと考えられます。

子供が成長して、就職や結婚で独立する50・60歳代になってようやく、資産運用が進みやすいタイミングになると考えられますが、「貯蓄は60代になってからすればいいや」と先延ばしにしてしまうと、急な収入の減少や思わぬ出費、さらに病気やケガなどにより思うように貯蓄できない場合もあります。

投資や資産運用を積極的に行なうことで、銀行預金と比較して、リスクを伴いながらも高い収益を得ることができ、老後の生活資金としての蓄えを増やすことができます。

少額でも良いので、コツコツと継続して積み立てることを習慣化するためにも、なるべく若いうちから投資や資産運用をはじめ、将来を見据えた資産形成を目指しましょう。

老後の貯金、最低でいくらあればいい?

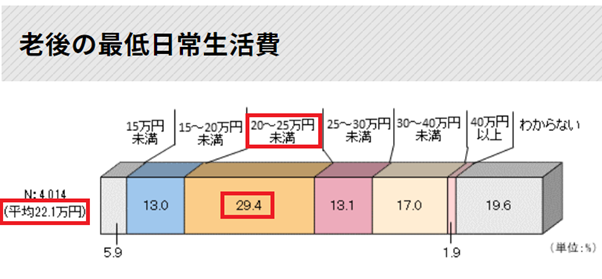

生命保険文化センターが行った「生活保障に関する調査(令和元年度)」の意識調査によると、夫婦2人が最低日常生活を送る上で必要な月額は、平均で22.1万円となっています。

出典:生命保険文化センター 「生活保障に関する調査」 / 令和元年度

老後の生活費はいくらくらい必要と考える?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター (jili.or.jp)

さらに詳しく分布をみると「20~25万円未満」が、29.4%と最も多くなっています。

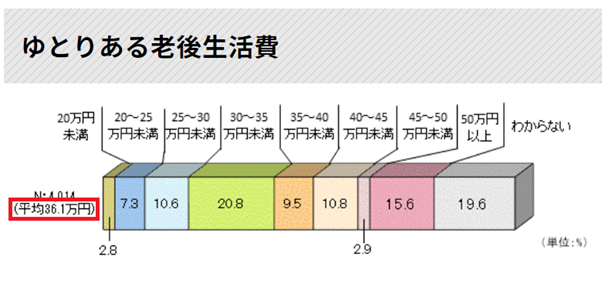

また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14.0万円となっています。

その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で36.1万円となります。

出典:生命保険文化センター 「生活保障に関する調査」 / 令和元年度

この金額は、先ほど見た厚生年金の平均月額である14万円では全く足りません。

まして国民年金の6.5万円では、30.0万円という多額な差異が発生してしまいます。

そこで重要になるのが貯蓄です。

老後の生活が30年続くと仮定して、2,000万円の貯蓄があれば、年間66.6万円(月額5.55万円)ずつ取り崩して生活費に充当することができます。

厚生年金の平均月額である14万と合わせて月額20万円弱となり、最低日常生活が送れるレベルになります。

ゆとりのある老後生活を送るためであったり、介護費用や突発的な支出が発生して、貯蓄を取り崩すペースが増えれば、老後の生活資金がショートする可能性も有り得ます。

そうならないためにも「(月の生活費―公的年金の受給月額)×12ヶ月×30年」で算出した金額に、「介護費用や想定外の費用」として『1,000~2,000万円』程度の予備的貯蓄を追加して確保しておきたいものです。今からゆとりある老後の備えを

老後の生活を送るのに不足する金額は、受給する年金額や生活水準などによって異なりますが、平均で3,000万円から4,000万円前後の金額は確保したいところです。

貯蓄を中心に若いうちから老後の生活資金を貯蓄しておきましょう。

しかし、現在のようなゼロ金利時代では、銀行預金に「貯金=お金を置いているだけ」では増えませんから、「お金に働いてもらう=資産運用」を積極的に取り入れましょう。

ただ、資産運用(投資)に興味はあっても、何をどうやって始めたら良いのか分からず、また投資することに不安を感じて、ためらう人も多いようです。

具体的な手段としては、積立投資信託やiDeCoなどの選択肢がありますが、それぞれメリットやデメリットがありますので、それぞれの特徴を良く理解したうえで、ご自身にあった適切な商品を選択することが重要です。

いずれの方法を選択したとしても、「無理なくできる投資を長期間継続すること」がポイントです。

投資をはじめる際には、現在の家計の状況を確認し、毎月の出費を見直すことで投資に回す金額に余裕を持たせるなど、ご自身のライフプランに合わせて運用計画を立てるようにしましょう。

【参考資料】

・金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯](令和3年)

家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果|知るぽると (shiruporuto.jp)

・厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)

令和2年度厚生年金保険・国民年金事業の概況 (mhlw.go.jp)

・生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

老後の生活費はいくらくらい必要と考える?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター (jili.or.jp)