厚生年金の平均14万円に潜む3つの盲点。年金受給額の格差と対策

昨今、「老後2,000万円問題」が話題となったこともあり、自分が受給できる年金の金額に関心が増えたり、老後の生活資金として将来のためにお金を増やしたいと考えている人が増えてきています。

人々の健康志向や医療技術の進歩により、100歳まで生きるということが珍しいことではなくなっています。60歳で定年を迎えてもまだ40年近く人生が残っているとしたら、やはりそれなりの生活資金を確保しておく必要があることは、誰が考えても明らかです。

そこで今回は、厚生年金の仕組みから平均受給額に関する盲点を探りつつ、年金受給額に生じる格差に対する対策と老後の生活資金の増やし方について解説したいと思います。

正しく知っておきたい。厚生年金の「平均受給額」に潜む「3つの盲点」

まず初めに、日本の公的年金制度の仕組みを確認しつつ、平均受給額に潜む3つの盲点について見ていきます。

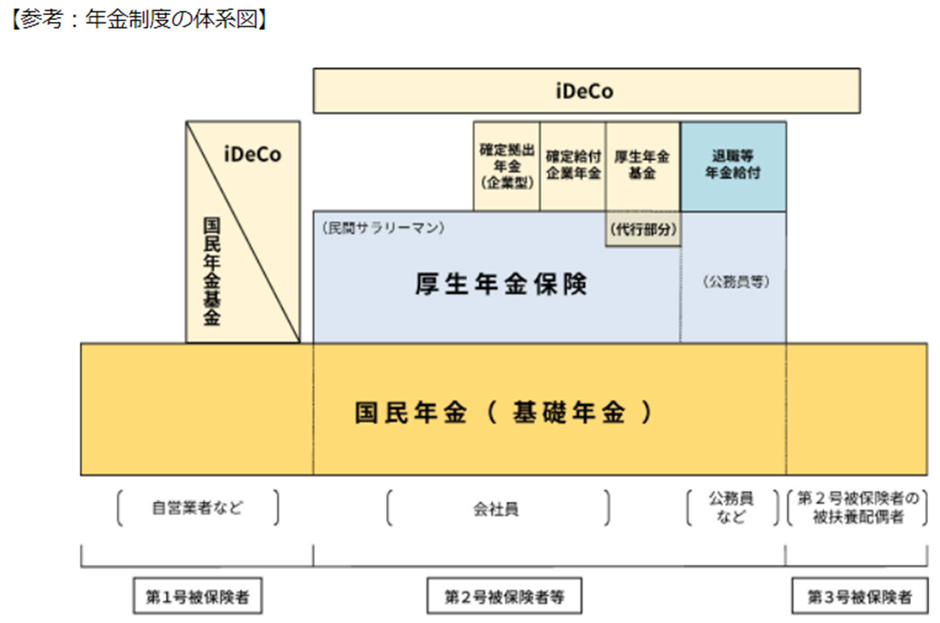

日本の公的年金制度は2種類あり、日本国内に住所があるすべての人が加入を義務づけられていて、働き方によって加入する年金制度は変わってきます。

①国民年金:日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます。

②厚生年金:厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることとなります。

図にするとこのようになります。

厚生年金の盲点その1:厚生年金の受給額は「国民年金込」の金額

公的年金の関係はよく「2階建て」と表現されることがあります。

つまり、1階部分の「国民年金(基礎年金)」と2階部分にあたる「厚生年金」で構成されています。

「1階部分」にあたる国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する義務があり、すべての国民に関係する年金制度のベースとなることから、基礎年金と呼ばれています。

「2階部分」にあたる厚生年金は、会社員や公務員などが国民年金に上乗せして加入しています。

そういう風に言われると、基礎年金である国民年金を受給したうえで、さらに「厚生年金」を追加して受給出来るように聞こえます。

しかし、厚生労働省などが公表する厚生年金の受給額は、「国民年金を含んだ金額」となっているのです。

老後の生活資金として大きな役割を担う公的年金がどれくらいの金額で受給出来るのかは、ライフプランを立てるうえでも、しっかり理解し、確認しておきたいポイントのひとつです。

厚生年金の盲点その2:厚生年金は報酬比例の年金=個人差「大」

国民年金は、原則として全員一律の保険料ですので、加入している月数により受給額が決まります。

一方、厚生年金の保険料は、やや複雑で納めた月数だけでなく、毎月の給与や賞与などの収入が関係します。

従って、それぞれ個人の収入によって納める保険料が異なるため、収入が多い人ほど納める保険料の金額が大きくなり、老後に受給出来る年金額も増えることになります。

そのため、国民年金ではほとんど差がない一方、厚生年金では受給月額が30万円を超える人がいるなど、格差が大きいという特徴があります。

厚生年金の盲点その3:厚生年金は男女格差が顕著

厚生年金にとどまらず、どの様な調査結果をみても、女性の金額は男性より低く、その傾向はどの年代でも変わりません。

場合によっては、男性の半分くらいとなっていることもあります。

その理由は、主に女性の働き方が大きく影響していると思われます。

一般的に女性は、結婚や出産を機に一旦会社を退職したり、復職した後でも子どもがある程度手がかからなくなるまでパートタイマーや短時間労働などと勤務する形態を変更することがあります。

これらの理由から女性は、男性に比べて納める保険料が少なくなるので、老後に受給出来る年金月額で男女間の格差が生じてしまっているのです。

「フルタイムから短時間労働」などと勤務時間を減らしたり、「正社員からパート」へと身分を変更したり、「会社員から専業主婦」などへと変更する働き方を考える場合は、老後に受給する年金月額に大きな影響を与えるという観点から変更する内容を再検討してみるのも良いかもしれません。

このように、厚生年金の受給額の盲点とも思える内容を見てきましたが、実態はどうなっているのか調査結果から受給額の状況を見ていきましょう。

「厚生年金は平均14万円」だけではみえない格差とは?

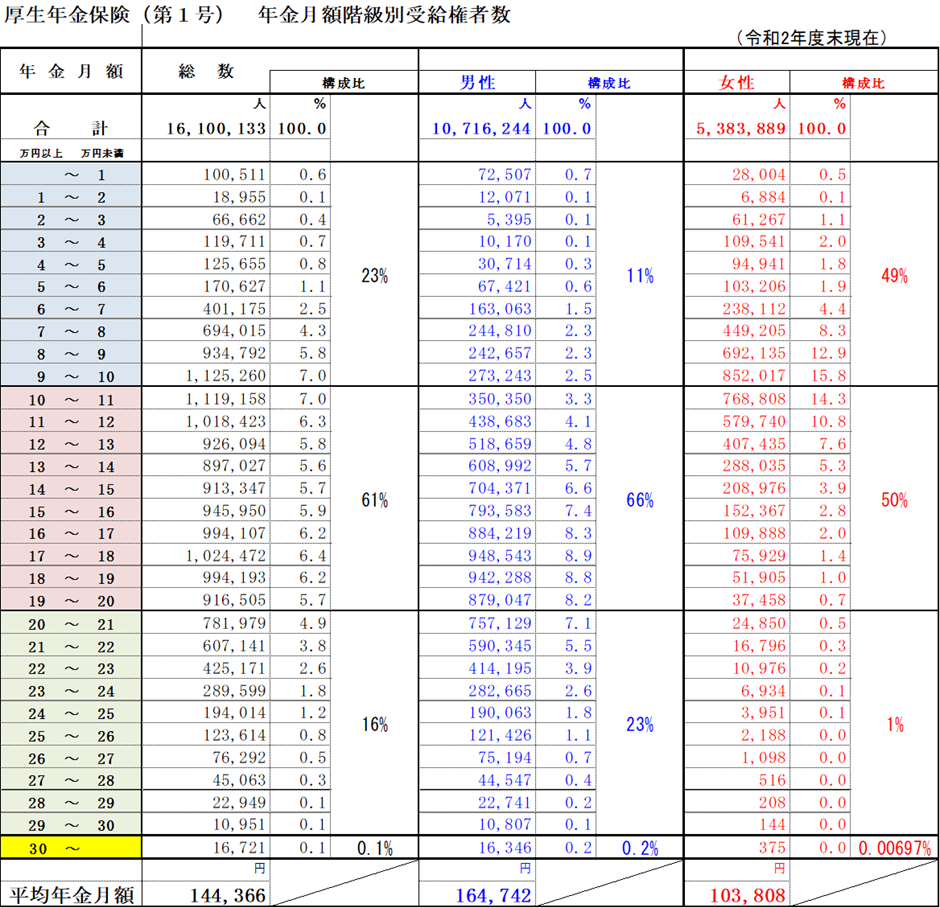

それでは、令和3年12月に厚生労働省が公表した「令和2年度 厚生年金保険・国民年金事業の概況(2020年度)」を参考に、詳しく見ていきましょう。

厚生年金:全体の受給額の格差

厚生年金を受給している人の平均年金月額は、14万4,366円です。

でも、その内訳を見て行くと受給額そのものに格差もありますが、男女間での格差も大きく広がっている実態が明らかになります。

出展:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数を加工

受給額を10万円毎に区切って集計した構成比の数値は、以下のとおりです。

- 1万円未満~10万円未満:約23%

- 10万円以上~20万円未満:約61%

- 20万円以上~30万円未満:約16%

- 30万円以上~:約0.1%

平均年金月額である14万4,366円を含む10万円以上~20万円未満に該当する人が60%占めています。

しかし、約23%(4人に1人)もの人が平均年金月額10万円未満という金額しか受給しておらず、金額面で格差が生じています。

多くの国民の老後を支えるべき厚生年金保険の平均月額でも、これだけの格差が生じているという現実を直視する必要があります。

続いて、男女間の格差についても確認しておきましょう。

〈男性〉平均年金月額:16万4,742円

男性は、全体と同じような傾向で、平均年金月額である16万4,742円を含む10万円以上~20万円未満に該当する人が66%占めています。

- 1万円未満~10万円未満: 約11%

- 10万円以上~20万円未満:約66%

- 20万円以上~30万円未満:約23%

- 30万円以上~:約0.2%

〈女性〉平均年金月額:10万3,808円

しかし、女性は平均年金月額の10万3,808円を含む10万円以上~20万円未満に該当する人の割合は、全体および男性と同様に半数である50%ですが、さらにその下1万円未満~10万円未満に該当する49%を足すと、その割合は99%とほぼ全ての女性が20万円以下の受給額になります。

- 1万円未満~10万円未満:約49%

- 10万円以上~20万円未満:約50%

- 20万円以上~30万円未満:約1%

- 30万円以上~:約0.007%

女性の平均年齢は男性よりも長いので、老後の生活資金もより多く必要ですし、寿命が長い分介護が必要となる可能性も高いことを考慮すれば、公的年金である厚生年金で不足する額を補うための対策を実施すべきだといわざるを得ません。

厚生年金が少ない!どう対策するか

将来自分がもらえる公的年金の受給額がどれくらいの金額になるのかは、「ねんきん定期便」や「ねんきんネット」で確認することができます。

その中でも厚生年金は、保険料を納めた月数だけでなく、個人の収入に比例する関係から受給できる金額でも格差が広がってしまいます。

従って、受け取る年金の金額を増やす場合には、少しでも「長く働く」ことや納める保険料を「増やす」ことで対応することが必要です。

それでも、ゆとりのある老後の生活を送るためにはまだまだ不十分な部分もあるので、不足する部分を埋めるためにも、早めの資産づくりが大切になってきます。

しかし現在は、超低金利ですので、銀行にお金を預けていてもまったくお金は増えませんので、投資に目を向けてみる必要があります。

たとえば、比較的リスクが低く、税制上の優遇を受けられる個人型確定拠出年金制度「iDeCo(イデコ)」や、少額投資非課税制度「NISA(ニーサ)」などを利用してみてはいかがでしょうか?

若いうちからスタートすることで、長期間継続することがメリットになります。

それだけ、将来の選択肢を増やすことができるかもしれませんので、続けやすい方法を選んで、今からでも将来に向けて投資による資産づくりと運用を始めてみましょう。

【参考記事】

・厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」