老後の資金、使いはじめは65歳!実際の貯蓄額は?

「人生100年時代」に突入し、60代といえばまだまだこの先の人生は長いですよね。

一昔前であれば、60歳になり定年を迎えた後は、退職金と年金で悠々自適な老後を送ることを夢見ていた人も多かったと思います。

しかし今では、老後の資金に対する不安から、定年後も再雇用やパートタイマーで働き続けるなど、60代以降の暮らし方も大きく様変わりして来ました。

まだまだ元気で、これから20年、30年と続く人生を健康で元気にそして楽しく、さらに「ゆとりある生活」を送るためには、どれくらい「老後の資金」を貯蓄しておく必要があるのか見ていくと共に、実際に使い始めるのは何歳なのか解説します。

目次

- その1: 老後の資金はいくら必要?

- その2: 老後の資金を使い始める年齢は、何歳から?

- その3: 60代の金融資産の平均保有額と中央値は?

- その4:今からでもできる老後の資金を増やす方法とは?

- ①老後も働けるまで働く

- ②資産形成をする

- その5: まとめです

その1: 老後の資金はいくら必要?

老後の資金がいくら必要になるのかは、まずその世帯の月々の収入から生活費などの支出を差し引いて毎月の不足額を算出します。

その次に平均寿命などをもとに生活期間を約20年として掛け合わせて算出し、おおよその総額を把握しましょう。

2019年に話題となった「老後2,000万円問題」もこのような考え方によって算出されています。

例えば、夫が65歳で定年を迎えた世帯が、夫婦2人とも厚生年金を受給しており、ゆとりある暮らしをおくりたいと思っているとします。

生命保険文化センター令和元年度生活保障に関する調査によると、ゆとりある生活費は36.1万円必要とのデータがあります。

毎月の収入が約26万円で、支出が約36万円だとすれば、毎月約10万円不足することになります。20年では、約2,400万円になります。

老後の資金がこの金額を上回っていたら、不足しませんので、問題はないでしょう。

しかし、自営業などで夫婦2人とも国民年金であれば、毎月の収入は約10万円となるため、毎月の不足額は約26万円です。20年で約6,240万円となります。

退職金はありませんから、すべてを貯蓄または働き続けて収入を得ることで補填しなければなりません。

それでは、一体皆さんが老後の資金を何歳から使い始めているのでしょうか?

その2: 老後の資金を使い始める年齢は、何歳から?

生命文化センターが実施した「令和元年度生活保障に関する調査」の結果をみると、老後の資金を使い始める平均年齢は、「65.9歳」でした。

この調査結果で、老後の資金を使い始める年齢が最も多い年齢は「65歳」で、約40%を占めます。

2番目に多いのは、「70歳」の20.9%、次いで「60歳」の14.4%と続きます。

こちらの円グラフをご覧ください。

老後の資金として貯蓄額は、それぞれの世帯や状況によって異なりますし、就労の形態によって定年があるのかないのかでも、使い始めの時期は変わってくると思われます。

それでは、実際に皆さんがどれだけ老後の資金を蓄えているのかを他の調査結果から見ていきましょう。

その3: 60代の金融資産の平均保有額と中央値は?

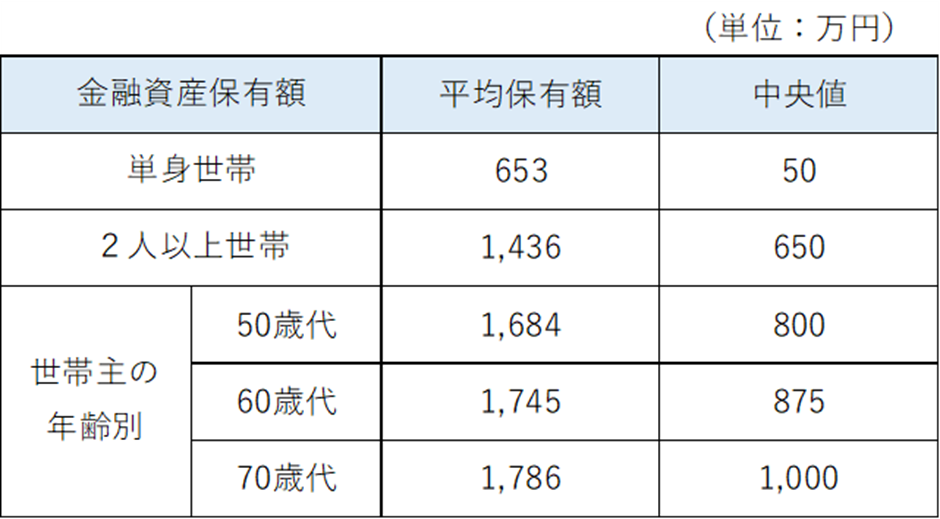

金融広報中央委員会が実施した「家計の金融行動に関する世論調査/2020」では、金融資産の平均保有額は単身世帯で653万円、2人以上世帯で1,436万円。

中央値は、単身世帯で50万円、2人以上世帯で650万円となっています。

こちらの表をご覧ください。

平均値は、数値が極端に大きい人と小さい人に影響されます。

そのため、大勢の実感とかけ離れがちです。

中央値はデータを順番に並べたとき、ちょうど中央に位置する人の数値です。

より大勢の実感に近い数値になります。

平均値と中央値には、貯蓄できている人と、できていない人の差が大きいためかなりの差が生じています。

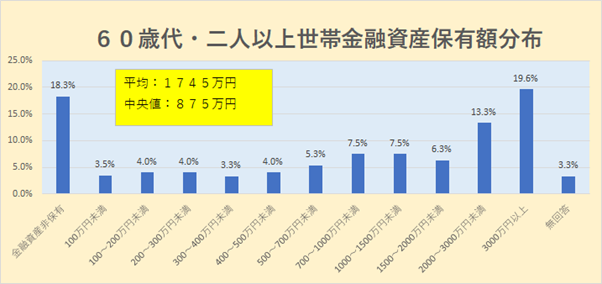

こちらのグラフをご覧ください。

こちらは、60歳代の二人以上世帯の金融資産保有額の分布を示していますが、100万円未満から2,000万円未満は、3.5%から6.3%と低い数値で推移しています。

一方、金融資産非保有は18.3%、逆に2,000万円から3,000万円未満は13.3%、3,000万円以上は19.6%と全く資産を保有していない世帯と2,000万円以上の資産を保有している世帯の合計が全体の約50%を占めるなど両極端な分布となっています。

平均が1,745万円と高いように感じされますが、中央値が875万円だと、「世間一般」という実感が得られるのではないでしょうか?

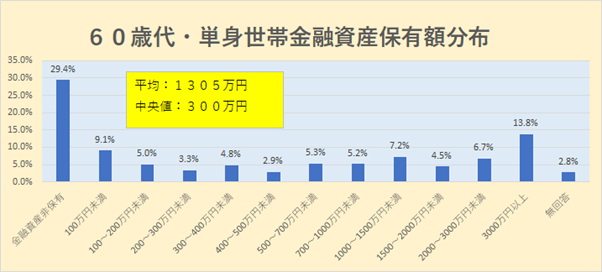

その一方で、60歳代の単身世帯の金融資産保有額の分布をみてみると、100万円未満から3,000万円未満は、9.1%から6.7%と二人以上世帯の金融資産保有額と同じように低い数値で推移しています。

しかし、3,000万円以上は13.8%と二人以上世帯の金融資産保有額19.6%と若干低いものの、金融資産非保有は29.4%と二人以上世帯の18.3%より11.1ポイントも高くなっています。

平均値および中央値共に二人以上世帯の値と差が生じているのも、金融資産を保有していない世帯の割合が高いことに起因していると思われます。

この動画をご覧の皆さまの貯蓄額と比較していかがでしょうか?

最後に、そのような状況のなかで、どのようにしたら老後の生活に対する不安を軽減出来るのかを見ていくことにします。

その4:今からでもできる老後の資金を増やす方法とは?

ゆとりある生活を過ごすために老後の資金を少しでも増やそうと思ったあなたには、次のような方法を選択することもお勧めします。

①老後も働けるまで働く

定年退職して、直ぐに老後の資金を使用するのではなく、可能な限り働き続けて収入を得ましょう。

これまで社会とつながっていたのに、社会との交流が絶たれ、家にばかりいては、体力だけではなく認知機能まで衰えてしまいます。

人生100年時代は健康寿命を延ばすことも必要です。

健康であれば働き続けることで収入を得て、年金の受け取りを遅らせることもできますし、厚生年金に加入できれば、保険料を納めることで年金の受給額を増やせることもできます。

②資産形成をする

資産形成といっても、様々な商品や制度があります。

老後の資金と言えば、まず個人年金保険が思い浮かびます。

若いうちから毎月保険料として積み立てておき、60歳以降に毎年一定額を振り込んでもらったり、一括でまとまった金額を受け取ることが出来るいわゆる民間の年金です。

その他に最近では、税制面で優遇される「資産形成」の制度も新設され、サービスも充実してきましたので、ぜひ活用しましょう。

例えば、iDeCoは掛け金を支払って投資信託や保険などを購入し、自分自身で老後の年金を積み立てる制度です。

2022年5月以降は、65歳まで加入できるようになりました。

また、毎年一定金額までの運用益に対して非課税となるNISAやつみたてNISAは、年齢にかかわらず利用することが可能です。

自分のライフスタイルや目的に合った商品や制度を利用して、無理のない範囲で老後の資産を増やしていきましょう。

その5: まとめです

60代がおかれている状況は、退職金や年金、仕事にしても、一昔前と大きく変わりました。

60代までにある程度の貯蓄額が無いと、衣食住だけではなく遊興費用などゆとりある生活の支出も捻出できなくなる恐れがあります。]

それを回避するためには、なるべく早いうちから貯蓄しておくことが大切です。

生活水準を見直す、固定費を減らす、節約するなどさまざまな手段のなかから、ご自身に合った方法を選ぶことで、老後の資金に対する不安を少しでも解消していきましょう。